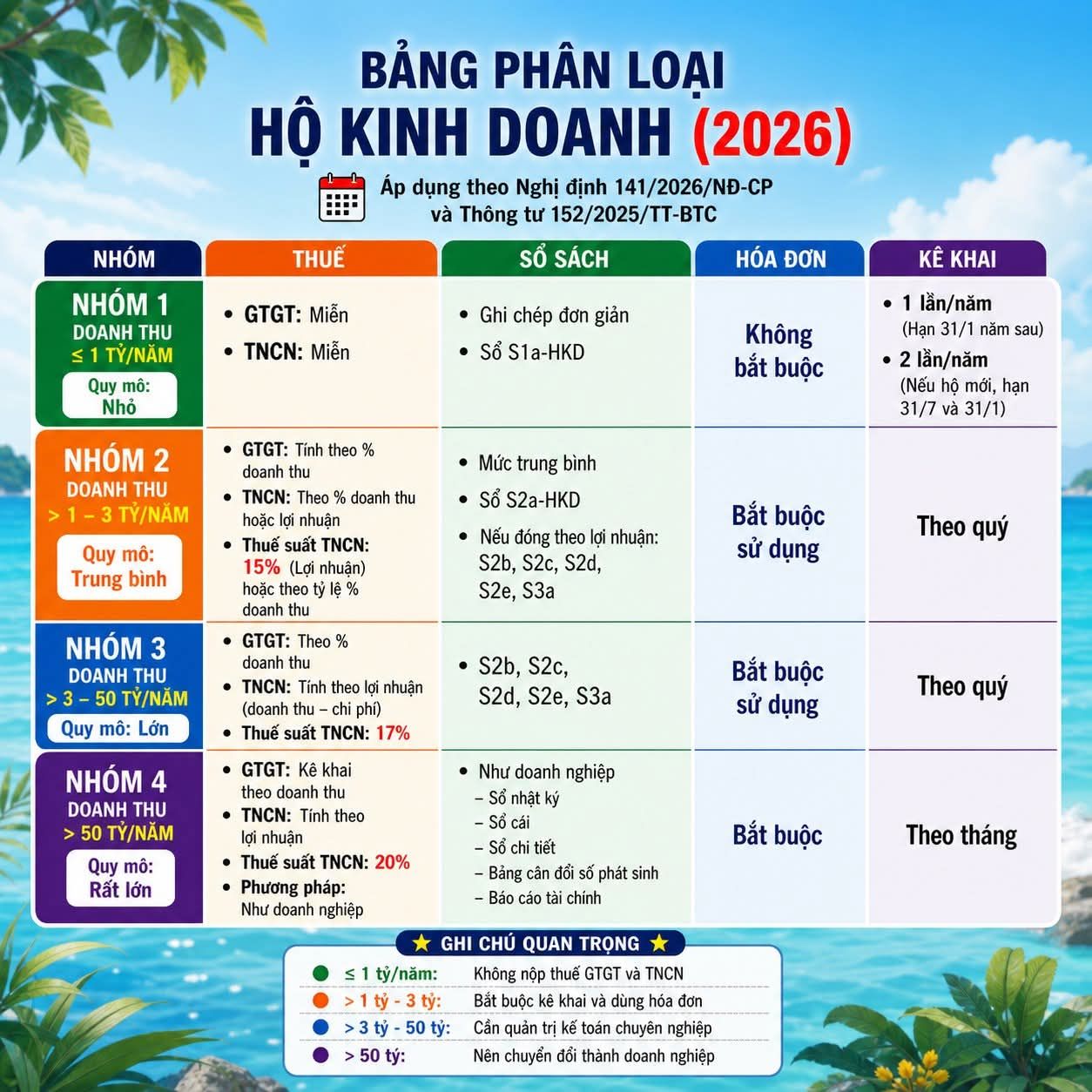

Bước 1: Xác định vị trí Hộ kinh doanh của bạn thuộc Nhóm nào?

Chính sách mới chia HKD thành 4 nhóm rõ rệt dựa trên doanh thu năm. Anh em đối chiếu bảng dưới đây để biết mình ở đâu:

| Nhóm | Quy mô | Doanh thu/Năm | Nghĩa vụ Thuế (GTGT & TNCN) |

| Nhóm 1 | Nhỏ | ≤ 1 tỷ VND | Miễn thuế hoàn toàn |

| Nhóm 2 | Trung bình | Trên 1 tỷ đến 3 tỷ VND | Thuế GTGT: 1–5% / Thuế TNCN: 0.5–2% doanh thu hoặc 15% lợi nhuận |

| Nhóm 3 | Lớn | Trên 3 tỷ đến 50 tỷ VND | Thuế GTGT: 1–5% doanh thu / Thuế TNCN: 17% lợi nhuận |

| Nhóm 4 | Rất lớn | Trên 50 tỷ VND | Thuế GTGT: 1–5% doanh thu / Thuế TNCN: 20% lợi nhuận (Kê khai như doanh nghiệp) |

Hình "Bảng Phân Loại Hộ Kinh Doanh (2026)"

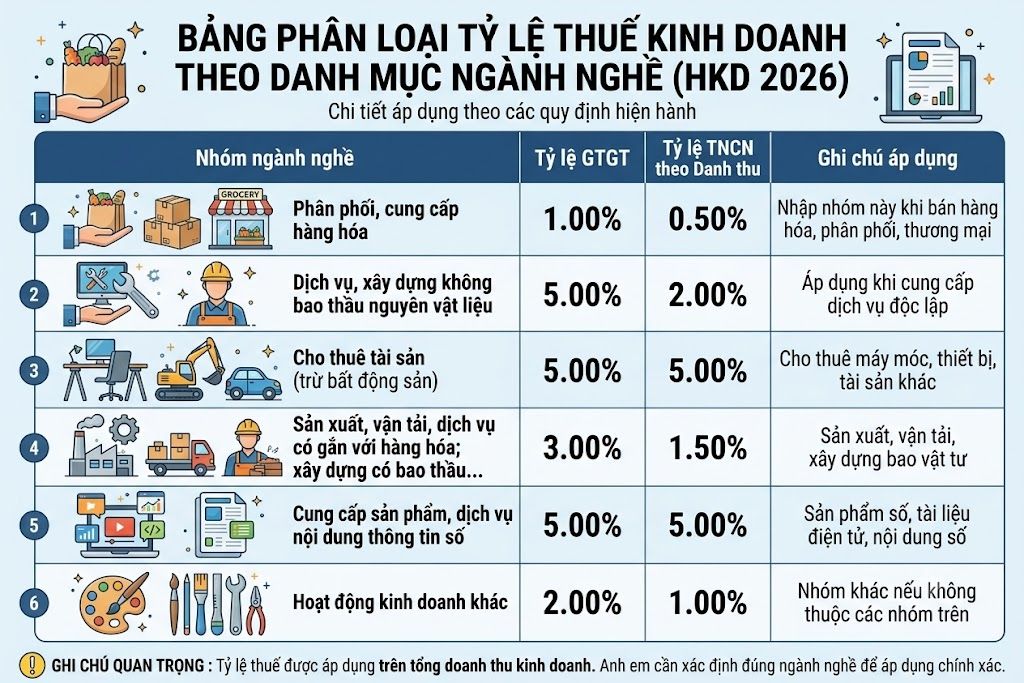

"Bảng phân loại tỷ lệ thuế kinh doanh theo danh mục ngành nghề"

Bước 2: Thực hiện các đầu việc bắt buộc theo từng Nhóm

1. Đối với Nhóm 1 (Doanh thu ≤ 1 tỷ/năm) - Nhóm được lợi nhất

-

Bản chất: Được miễn thuế nhưng vẫn phải làm thủ tục khai báo chứ không được bỏ mặc.

-

Sổ sách: Chỉ cần ghi chép đơn giản theo sổ S1a-HKD.

-

Hóa đơn: Không bắt buộc dùng hóa đơn điện tử (HĐĐT) có mã.

-

Hồ sơ kê khai: Nộp mẫu thông báo doanh thu 01/TKN-CNKD.

-

Hộ cũ: Khai 1 lần/năm (Hạn nộp 31/01/2027).

-

Hộ mới lập: Khai 2 lần/năm (Hạn 31/07 và 31/01).

-

-

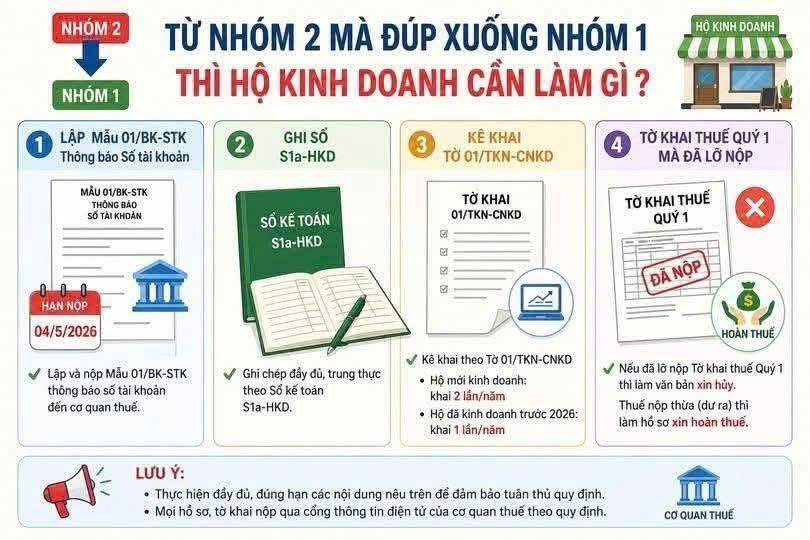

Lưu ý đặc biệt: Nếu đang từ Nhóm 2 tụt doanh thu xuống Nhóm 1, phải lập mẫu 01/BK-STK thông báo số tài khoản ngân hàng đến cơ quan thuế trước ngày 04/05/2026. Nếu lỡ nộp thuế Quý 1 thì làm văn bản xin hủy và hoàn thuế.

"Từ Nhóm 2 mà đúp xuống Nhóm 1 thì HKD cần làm gì?"

2. Đối với Nhóm 2, 3, 4 (Doanh thu trên 1 tỷ/năm) - Nhóm kê khai bắt buộc

-

Hóa đơn: Bắt buộc 100% sử dụng HĐĐT có mã của cơ quan thuế hoặc khởi tạo từ máy tính tiền. Nếu doanh thu trong năm lũy kế vượt 1 tỷ, phải đăng ký dùng HĐĐT trong vòng 30 ngày.

-

Tần suất kê khai: * Nhóm 2 và Nhóm 3: Kê khai theo Quý (Mẫu tờ khai 01/CNKD).

-

Nhóm 4: Kê khai theo Tháng.

-

-

Sổ sách kế toán: Phải nâng cao theo hình thức thuế (S2a cho Nhóm 2; S2b, S2c, S2d, S2e, S3a cho Nhóm 3 và 4). Riêng Nhóm 4 phải có đầy đủ Nhật ký, Sổ cái, Bảng cân đối phát sinh và Báo cáo tài chính như một doanh nghiệp.

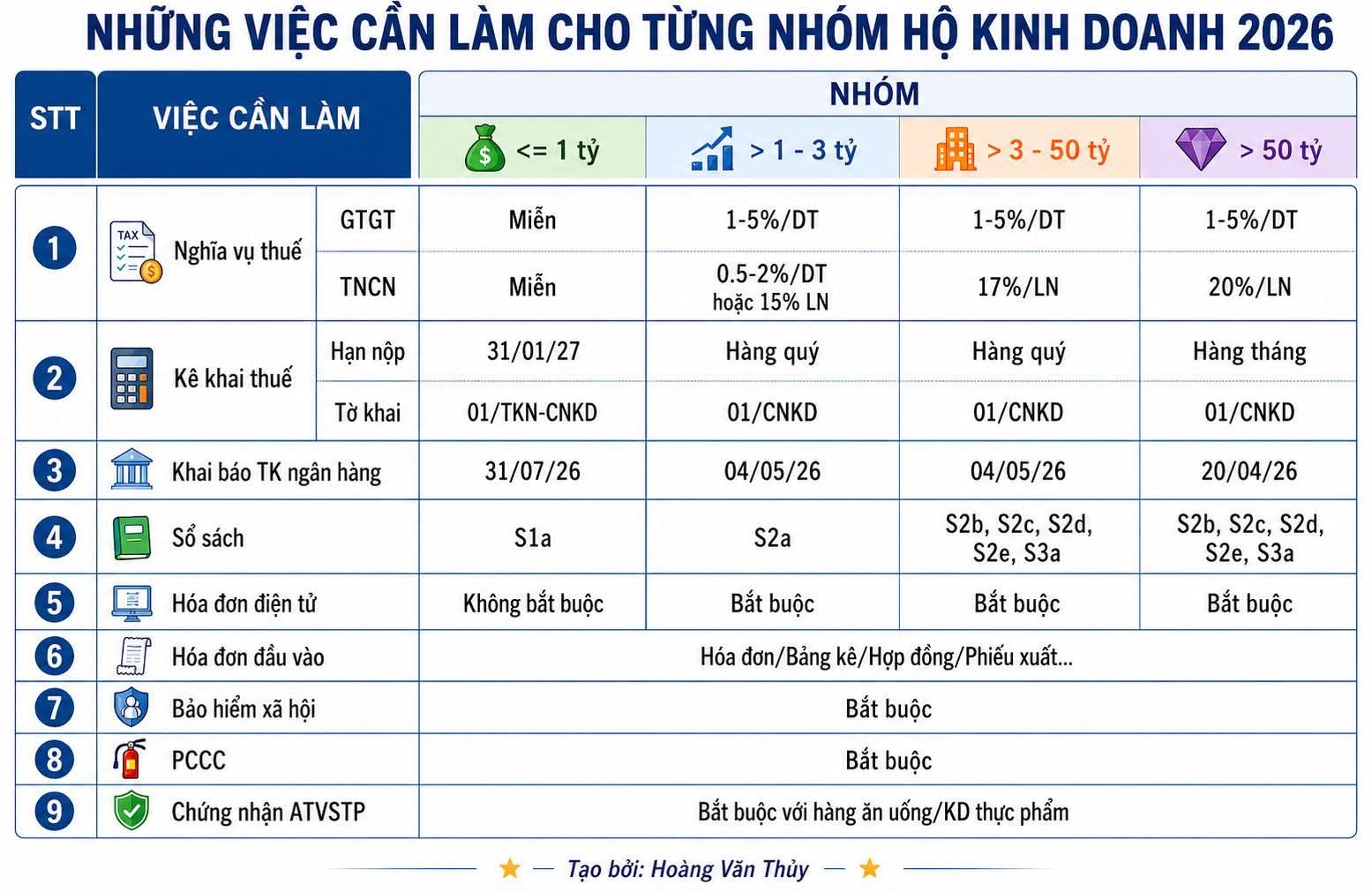

Bảng tổng hợp chi tiết 9 đầu việc bắt buộc trong năm 2026 cho từng nhóm Hộ kinh doanh

Bước 3: Rà soát các quy định áp dụng chung (Không được bỏ sót)

Dù ở nhóm nào, HKD cũng phải tuân thủ các quy định nền tảng sau:

-

Tài khoản ngân hàng: Bắt buộc nộp mẫu 01/BK-STK thông báo số tài khoản/số hiệu ví điện tử với cơ quan thuế. Hạn cuối cực kỳ quan trọng là ngày 31/07/2026.

-

Hóa đơn đầu vào: Phải lưu giữ đầy đủ hóa đơn, chứng từ, hợp đồng, phiếu xuất kho để chứng minh nguồn gốc xuất xứ hàng hóa.

-

Bảo hiểm xã hội & Kinh phí công đoàn: Tham gia BHXH bắt buộc cho người lao động. Đóng kinh phí công đoàn 2% trên quỹ lương nếu có thuê mướn lao động.

-

Giấy phép phụ: Phải có chứng nhận An toàn vệ sinh thực phẩm (nếu kinh doanh ăn uống, thực phẩm) và đáp ứng tiêu chuẩn Phòng cháy chữa cháy (PCCC).

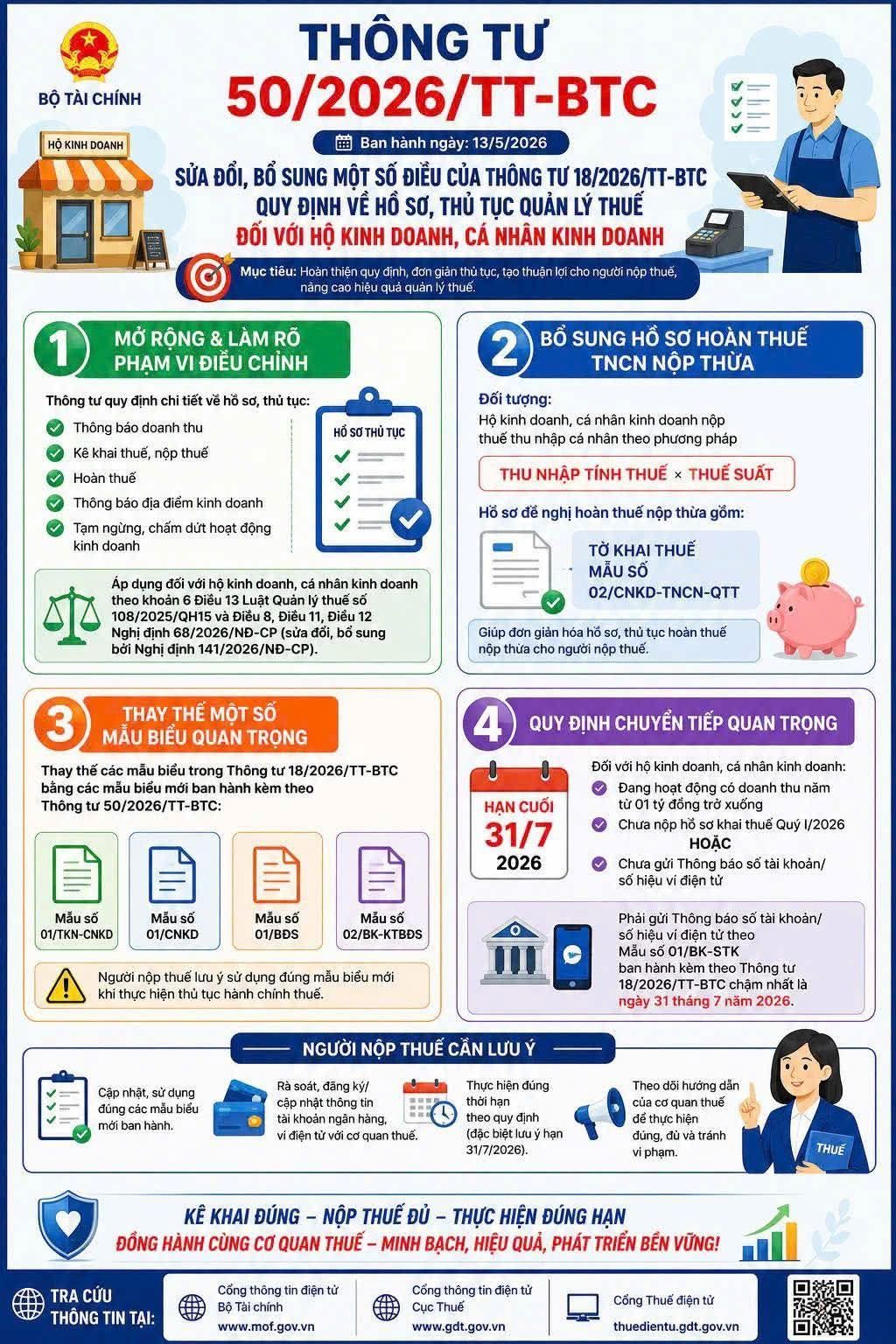

"Thông tư 50/2026/TT-BTC" của Bộ Tài Chính

Nguồn: Sưu tầm internet